Financiële hoofdlijnen

Analyse resultaat

Het resultaat over 2022 is -€ 18,0 mln. positief. In de Najaarsrapportage (Narap) verwachtten wij nog een resultaat van -€ 10,2 mln. positief.

Het voorspelde resultaat in de Narap was als volgt opgebouwd:

- Een positief saldo (-€ 11,5 mln.) in de Bestuursrapportage (Burap).

- Een eenmalige dotatie (€ 9,8 mln.) aan de egalisatiereserve via de Kaderbrief. Aan deze egalisatiereserve wordt meerjarig onttrokken om een sluitende meerjarenbegroting te kunnen presenteren.

- Een incidenteel budget (€ 0,1 mln.) voor een extra wethouder.

- Een positief saldo (-€ 8,6 mln.) aan overige mutaties in de Narap.

Voor meer toelichting verwijzen wij u naar de Burap en de Narap die u op Financiën.Zaanstad.nl aantreft.

Het verschil tussen het resultaat 2022 en het voorspelde resultaat in de Narap is -€ 7,8 mln. positief.

Als rode draad in de verschillen zien we twee hoofdoorzaken:

- Een aantal incidentele meevallers (-€ 9,8 mln.) en tegenvallers (€ 5,1 mln.).

- Onderbesteding van diverse incidentele exploitatiebudgetten (-€ 3,2 mln.). De werkzaamheden hiervan lopen door in het jaar 2023. Dit was nog onvoldoende in te schatten bij het opstellen van de Narap. Voor de restantbudgetten hiervan op 31 december 2022 wordt in de Voorjaarsnota 2023 een voorstel voor resultaatbestemming gedaan.

Hieronder lichten we de verschillen ten opzichte van de Narap en de voorstellen voor resultaatbestemming verder toe.

(Bedragen x € 1 mln.) | ||

Saldo Narap | -10,2 | |

Voorstellen voor resultaatbestemming | ||

Restantbudgetten van incidentele exploitatiebudgetten waarvan werkzaamheden doorlopen in 2023 | -3,2 | |

Voordelen bij jaarrekening | ||

P1; Lagere lasten jeugdhulp | -2,3 | |

P7: Hogere baten OZB | -0,7 | |

P5; Hogere baten verhuur, servicekosten en erfpacht | -0,6 | |

P1; Lagere lasten Eigen kracht inwoners | -0,6 | |

P7; Lagere lasten (vrijval) reorganisatievoorziening digitale informatievoorziening | -0,6 | |

P2: Lagere lasten inburgering | -0,6 | |

P1; Lagere lasten Een veilig thuis | -0,6 | |

P7; Lagere lasten elektra stadhuis | -0,5 | |

P7; Lagere lasten (vrijval) voorziening voor wethouderpensioenen | -0,5 | |

P2; Lagere kosten Stadspas invoeringsbudget | -0,3 | |

P4; Vrijval RRE niet uitgegeven subsidie | -0,3 | |

P7; Vrijval verplichtingen 2021 | -0,3 | |

P2; Lagere lasten loonkosten WSW-medewerkers Werkom | -0,2 | |

P2; Lagere lasten loonkostensubsidie | -0,2 | |

Overige voor- en nadelen | -1,5 | |

Nadelen bij jaarrekening | ||

P7; Lagere baten algemene uitkering | 2,0 | |

P7; Hogere lasten dotatie voorziening verlofsparen | 1,7 | |

P5; Hogere lasten prijsontwikkeling brandstof, energie en materialen | 0,7 | |

P7; Hogere lasten rente kort- en langlopende leningen (financieringsfunctie treasury) | 0,5 | |

P7; Hogere lasten dotatie voorziening leningen | 0,2 | |

Resultaat 2022 | -18,0 | |

Toelichting op voor- en nadelen

Voordelen:

P1; Lagere lasten jeugdhulp (-€ 2,3 mln.)

Er was een terugloop in het aantal cliënten bij de gecertificeerde instellingen (jeugdbescherming). Dit is een gevolg van een andere manier van werken en personeelstekorten bij jeugdbescherming. Daarnaast hebben de overeenkomsten voor (hoog)gespecialiseerde jeugdhulp en verblijf een andere indeling gekregen (segmenten B, C en V). Dit leidde tot prijsaanpassingen en per saldo lagere lasten.

P7: Hogere baten OZB (-€ 0,7 mln.)

De baten uit onroerende zaak belasting (OZB) vielen dit jaar hoger uit. Dit kwam hoofdzakelijk door gestarte ontwikkelingen in de stad en opleggingen over voorgaande jaren.

P5; Hogere baten verhuur, servicekosten en erfpacht (-€ 0,6 mln.)

Er was een toename van het aantal overeenkomsten met betrekking tot de verhuur van stukjes openbaar groen. Ook was de werkelijke indexatie van de tarieven voor huur (grond en gebouwen) en door te berekenen servicekosten hoger dan geraamd. Daarnaast is er een nieuwe erfpachtovereenkomst afgesloten op Hoogtij.

P1; Lagere lasten Eigen kracht inwoners (-€ 0,6 mln.)

De eindafrekening met Stichting Jeugdteam over het jaar 2021 viel lager uit. Als gevolg van vacatureruimte waren er minder personeelslasten van het Jeugdteam in 2021. Daarnaast haalden we een aantal in 2022 gestelde doelen niet. Dit betrof onder meer de inzet ervaringsdeskundigheid voor kwetsbare groepen en inzet casusregie voor personen met verward gedrag. Hierdoor waren de lasten ook lager.

P7; Lagere lasten reorganisatievoorziening DIV (-€ 0,6 mln.)

De voorziening die getroffen was als gevolg van de reorganisatie bij DIV (digitale informatievoorziening) is voor een deel vrijgevallen. Medewerkers die per 1 januari 2023 boventallig zouden worden, hebben voor die tijd een andere baan gevonden.

P2; Lagere lasten inburgering (-€ 0,6 mln.)

De inburgering van statushouders onder de nieuwe Wet inburgering startte later in het jaar. Hierdoor zijn de lasten ook lager.

P1; Lagere lasten Een veilig thuis (-€ 0,6 mln.)

De Opvang voor Jongvolwassenen vond dit jaar nog niet plaats. Deze is gekoppeld aan de verbouwing van de Klaas Katerstraat die medio 2023 plaats vindt. Dit leidde tot lagere lasten.

P7; Lagere lasten elektra stadhuis (-€ 0,5 mln.)

In de Narap was het budget voor energielasten voor het stadhuis verhoogd. Toen was de inschatting dat de energielasten bleven stijgen. Door een afvlakkende stijging en zelfs een daling in het vierde kwartaal, ontstaat nu een voordeel.

P7; Lagere lasten voorziening voor wethouderpensioenen (-€ 0,5 mln.)

Voor toekomstige pensioenverplichtingen aan (oud-) wethouders wordt jaarlijks de benodigde omvang van de hiervoor gevormde voorziening vastgesteld. Als gevolg van een forse stijging van de rekenrente naar 2,472% (vorig jaar nog 0,528%) kon een deel van de voorziening vrijvallen. Hierdoor ontstaat een voordeel.

P2; Lagere kosten Stadspas invoeringsbudget (-€ 0,3 mln.)

De implementatie van Stadspas is vertraagd en loopt door in 2023. Hierdoor is circa -€ 0,3 mln. van het daarvoor geraamde budget niet uitgegeven.

P4; Vrijval RRE niet uitgegeven subsidie (-€ 0,3 mln.)

Er zijn meer inkomsten uit de subsidie Reductie Regeling Energieverbruik (RRE) ontvangen dan er aan subsidiabele kosten is gemaakt. Omdat de prestatiedoelstellingen wel zijn bereikt, hoeft het overschot aan inkomsten niet te worden terugbetaald.

P7; Vrijval verplichtingen 2021 (-€ 0,3 mln.)

In het boekjaar 2021 waren verplichtingen opgenomen, waarvoor dit jaar geen facturen zijn ontvangen of waarvan de factuur lager uitval dan de ingeschatte verplichting in 2021. In de Narap was hier al voor -€ 0,55 mln. op geanticipeerd. Bij de jaarrekening ontstaat nog een extra voordeel van -€ 0,3 mln..

P2; Lagere lasten loonkosten WSW-medewerkers Werkom (-€ 0,2 mln.)

De loonkosten voor medewerkers onder de Wet sociale werkvoorziening (WSW) bij Werkom waren lager dan verwacht. Dit was het gevolg van een hogere uitstroom van medewerkers.

P2; Lagere loonkostensubsidie (-€ 0,2 mln.)

We verstrekten een lager bedrag aan loonkostensubsidie dan geraamd. De plaatsing van het aantal hiervoor in aanmerking komende medewerkers was lager dan het verwachte aantal. Ten opzichte van 2021 is de totale verstrekking van loonkostensubsidie wel toegenomen.

Overige verschillen (-€ 1,5 mln.)

Op de diverse programma’s waren er meerdere kleine verschillen die per saldo een voordeel opleveren van -€ 1,5 mln.

Nadelen:

P7; Lagere baten algemene uitkering (€ 2,0 mln.)

Een aantal parameters binnen de algemene uitkering is bijgesteld. Dit betrof een verlaging van het aantal bijstandsgerechtigden en een verhoging van WOZ-waarden. Deze bijstellingen leiden tot een verlaging van de uitkering. .

P7; Hogere lasten dotatie voorziening verlofsparen (€ 1,7 mln.)

Gemeenten moeten sinds 2022 een voorziening vormen voor gespaarde bovenwettelijke verlofdagen van medewerkers. Deze nieuwe voorziening is berekend bij de jaarrekening en komt uit op een bedrag van € 1,7 mln. Aangezien de voorziening niet was begroot, vormt het hele bedrag een nadeel.

P5; Hogere lasten prijsontwikkeling brandstof, energie en materialen (0,7 mln.)

De stijgende prijzen van brandstof, energie en (bouw)materialen hadden een forse invloed op de grond-, weg- en waterbouw. Dit leidde tot hogere lasten.

P7; Hogere lasten rente kort- en langlopende leningen (€ 0,5 mln.)

De landelijk stijgende rente had ook zijn effect op de kort- en langlopende leningen van Zaanstad. Hierdoor vallende de rentelasten per saldo hoger uit.

P7; Hogere lasten dotatie voorziening leningen (€ 0,2 mln.)

Er is een voorziening getroffen voor de verstrekte lening aan Textiles2Textiles B.V. vanwege onzekerheid over de continuïteit van deze deelneming.

Voorstellen voor resultaatbestemming

De werkzaamheden van een aantal incidenteel in 2022 beschikbaar gestelde exploitatiebudgetten loopt door in 2023. Voor de restantbudgetten hiervan op 31 december 2022 doen we in de Voorjaarsnota 2023 een voorstel tot resultaatbestemming. Dit betreft:

- Energietoeslag regulier -€ 2,4 mln.

- Lerarentekort / zij-instromers onderwijs -€ 0,2 mln.

- Breed offensief participatie -€ 0,1 mln.

- Invoeringsbudget stadspas -€ 0,1 mln.

- Zonwering Prins Bernard Kazerne -€ 0,1 mln.

- Structuurschets Dam en omgeving -€ 0,1 mln.

- Regionale middelen Zorg- en Veiligheidshuis -€ 0,1 mln.

- Legal quick scan (POK-middelen) -€ 0,1 mln.

--------------

-€ 3,2 mln.

Corona

Ook dit jaar heeft corona nog enige impact gehad op de taken van Zaanstad. In de paragraaf 3.8 van deze jaarrekening lichten wij toe wat de financiële impact van corona is geweest op de baten en lasten in dit boekjaar.

Weerstandscapaciteit en risicobeheersing

In de nota weerstandsvermogen en risicomanagement is bepaald dat de bandbreedte van de weerstandsratio (verhouding tussen de beschikbare en de benodigde weerstandscapaciteit) tussen de 1,4 en de 1,8 moet liggen. Om de risico’s van Zaanstad in kaart te brengen, zijn de risico’s voor de gemeente geïnventariseerd en is per risico een risicoprofiel opgesteld. Met behulp van een Monte Carlo analyse is het optreden van de verschillende risico’s gesimuleerd. Uit de simulatie blijkt dat bij een zekerheidspercentage van 90% alle risico’s kunnen worden afgedekt met een weerstandscapaciteit van € 12,4 mln. Bij een weerstandsratio van 1,4 is de benodigde weerstandscapaciteit € 17,4 mln.Dit betekent dat € 17,4 mln. moet worden opgevangen door de algemene reserves.

De stand van de algemene reserves bedraagt € 12 mln. De algemene reserves zijn dus lager dan de minimaal vereiste € 17,4 mln.Het weerstandsratio komt uit op 0,97. Dit is buiten de gewenste bandbreedte van 1,4 en 1,8. Er dient een extra storting gedaan te worden voor een minimaal bedrag van € 5,4 mln. om aan het vereiste ratio van 1,4 te komen. De algemene reserve grondzaken is in 2022 afgenomen door het ophogen van de verliesvoorziening met betrekking tot de grondexploitaties. Hierdoor is de algemene reserve grondzaken per saldo met € 7,5 mln. afgenomen. De noodzakelijke extra storting vindt plaats bij de voorjaarsnota 2023.

Meer gedetailleerde informatie is te vinden in de paragraaf 3.2 Weerstandsvermogen en risicomanagement.

Financiering

De gemeente Zaanstad is volop in ontwikkeling. Om te kunnen ontwikkelen, moet de gemeente investeren in de stad (zoals woningbouw, scholen, riolen, etc.). Om te investeren leent de gemeente geld en lost dit weer af over de levensduur van de activa. De schuld van de gemeente Zaanstad in verhouding tot het eigen vermogen (de netto schuld quote) is ten opzichte van vorig jaar afgenomen en wordt als verantwoord geacht. De belangrijkste redenen hiervoor zijn dat de kosten van de schuld (rente en aflossing) betaalbaar zijn in de begroting en dat tegenover de schulden hogere bezittingen staan. In de paragraaf 3.4 Financiering wordt dit uitgebreid uitgelegd en geïllustreerd met grafieken.

Dashboard financiën

In juli 2021 heeft het college de raad geïnformeerd (zie Rib 2021/15713) over de resultaten van de werkgroep die zich heeft gebogen over de invulling van motie 5B Deltaplan Financiën. Het college heeft daarbij aangegeven het advies van de werkgroep, bestaande uit raadsleden en ambtelijke ondersteuning, over te nemen. Dat betekent dat met ingang van de begroting 2022 onderstaande informatie, het Dasboard financiën, over de gemeentelijke financiën bij elke begroting en elke jaarrekening geactualiseerd wordt en onderdeel vormt van de financiële hoofdlijnen.

Om goed zicht te krijgen op de financiële situatie en ontwikkeling van de gemeente wordt op drie onderdelen informatie gegeven in het dashboard. Deze drie onderdelen zijn:

- Exploitatie

- Vermogen en schuld

- Weerbaarheid en wendbaarheid

In het dashboard wordt zowel teruggekeken als vooruit. Met terugkijken laten we de realisatie van de afgelopen vier jaar zien. Dit zijn de ‘harde’ cijfers. De cijfers die voor de jaren 2023 zijn opgenomen, zijn de schattingscijfers op basis van de begroting 2023.

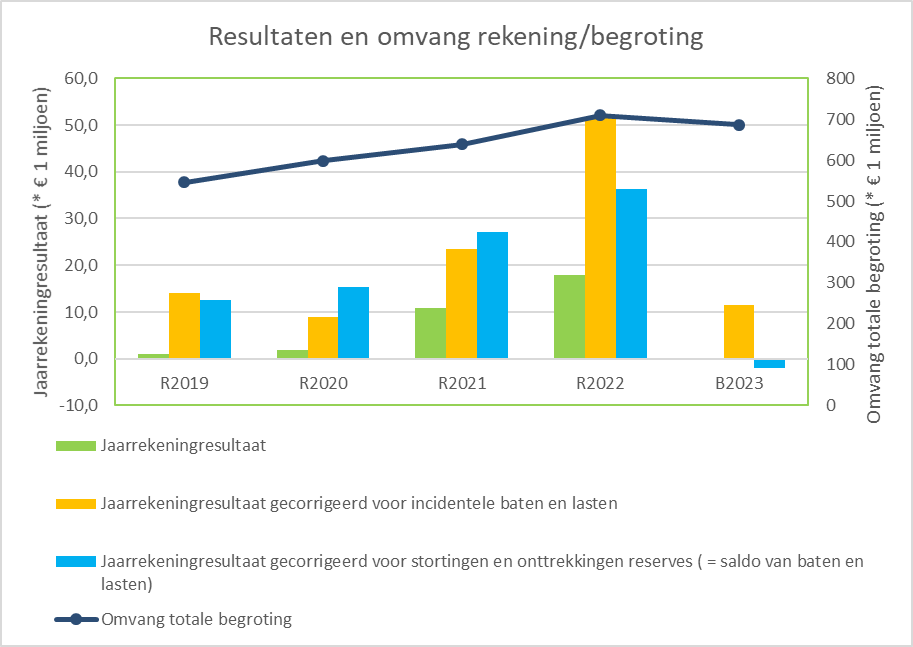

Exploitatie

De grafiek laat drie resultaatberekeningen per jaar zien.

1. De eerste berekening (groen) is het totaal resultaat. Het jaarrekeningresultaat 2022 is net als voor de afgelopen jaren positief.

2. Bij de tweede berekening (geel) wordt het resultaat gecorrigeerd voor de incidentele baten en lasten. Dit geeft dus het resultaat weer van de structurele baten en lasten en geeft daarmee een beeld van het structurele begrotingsevenwicht. Er is structureel sprake van een positief beeld.

3. Bij de derde berekening (blauw) zijn de stortingen en dotaties aan de reserves niet opgenomen (het zogenaamde resultaat voor bestemming). Dat het resultaat voor bestemming hoger is dan het resultaat na bestemming (groen) betekent dat er per saldo meer stortingen zijn gedaan dan onttrekkingen en dat de reserves in totaliteit zijn toegenomen. Dit is in alle jaren het geval.

Stortingen en onttrekkingen aan reserves worden ook als incidentele baten en lasten beschouwd.

Voor de eerste drie punten is de schaalverdeling aan de linkerkant van de grafiek van belang. In de grafiek is ook de lijn van de begrotingsomvang te zien. De schaalverdeling hiervoor staat aan de rechterkant. We zien een jaarlijkse stijging van de begrotingsomvang. Dit heeft te maken met de groei van de stad en de projecten die we uitvoeren waarvoor extra middelen beschikbaar zijn gekomen.

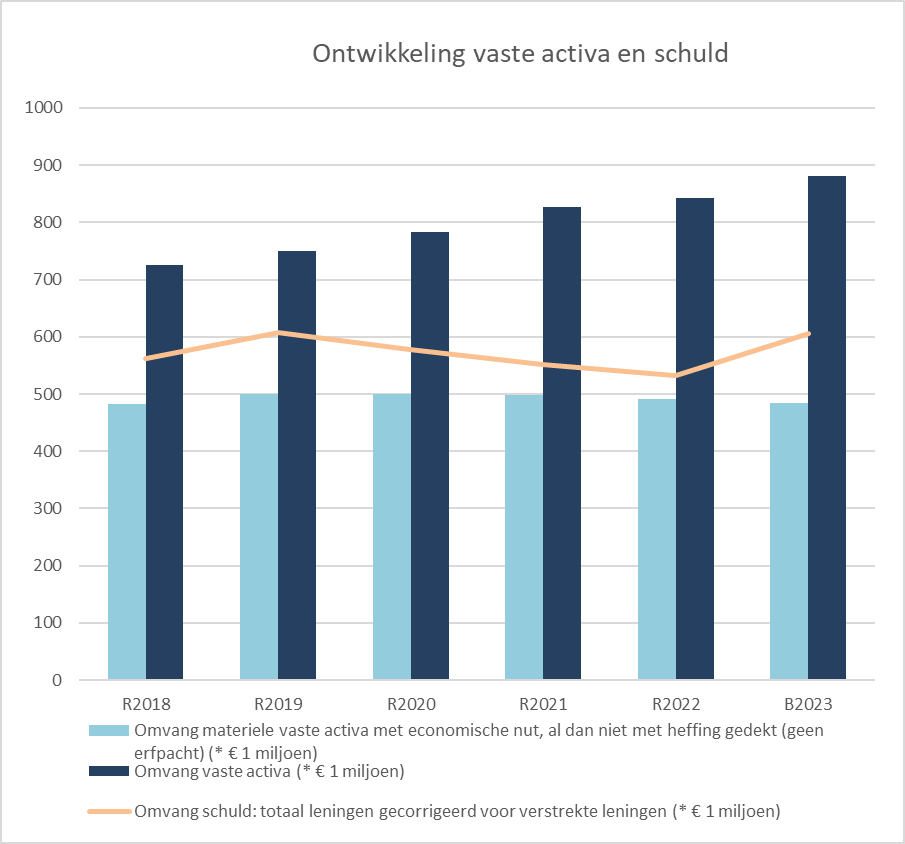

Vermogen en schuld

Het overzicht laat zien dat de omvang van de vaste activa in 2022 licht is gestegen ten opzichte van de jaarrekening 2021. De omvang van de materiële vaste activa met economisch nut daalt iets. De schuldpositie stijgt niet mee met de groei van de vaste activa en kent een lichte daling. Deze wordt met name veroorzaakt door de rijkssubsidies die al ontvangen zijn, maar over een termijn van 10 jaar worden uitgegeven. Denk hierbij aan de woningbouwimpuls en het volkshuisvestingsfonds. Wanneer deze middelen daadwerkelijk tot besteding komen, zal de omvang van de gemeentelijke schuld toenemen.

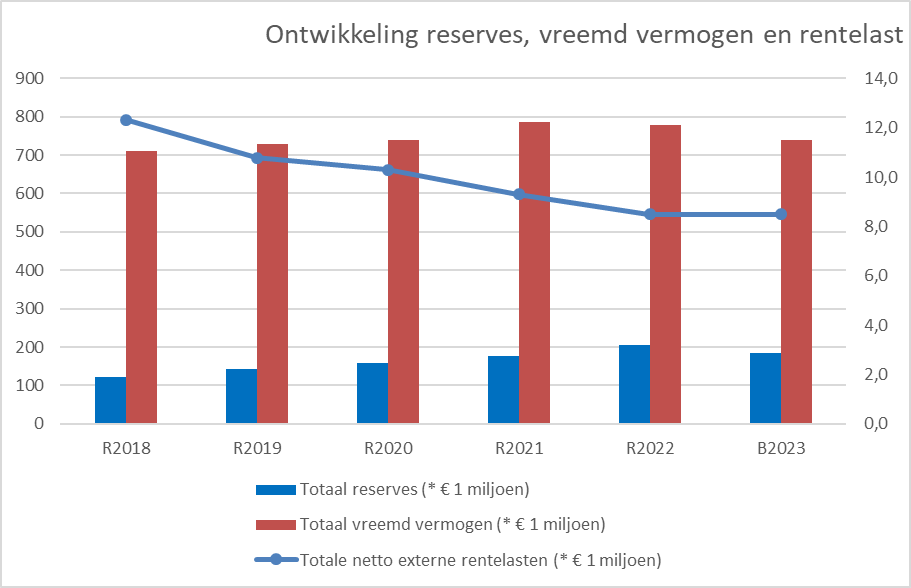

Ontwikkeling reserves, vreemd vermogen en rentelast

De onderstaande grafiek laat de verhouding tussen het eigen vermogen (de reserves) en het vreemd vermogen zien. De grafiek laat een lichte stijging zien van de reservepositie en een redelijk constant vreemd vermogen. Een groot deel van de investeringen in de stad wordt gefinancierd met vreemd vermogen.

Het bedrag dat betaald wordt aan rentelasten daalt nog steeds. De bedragen staan op de rechter as. Dit komt door het lage rentepercentage, waardoor herfinanciering gunstig uitpakt.

Overige kengetallen

Vermogen en schuld | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

Solvabiliteit | 16,9% | 17,7% | 19,2% | 22,2% | 19,9% |

Renterisiconorm | 8% | 8% | 10% | 14% | 10% |

Investeringsuitgaven, toename nieuw bezit (* € 1 miljoen) | 62 | 60 | 65 | 52 | 98 |

We zien de solvabiliteit stijgen. Dat komt hoofdzakelijk door een stijging van de activa terwijl het vreemd vermogen redelijk constant is gebleven. De VNG geeft 20% als signaalwaarde aan. Zaanstad zit boven deze signaalwaarde en dat is positief.

De renterisiconorm geeft aan hoeveel procent van de langlopende leningen er gedurende een jaar vervalt. Het percentage blijft stabiel. Deze norm mag niet boven de 20% uitkomen (regelgeving van het rijk). Met het herfinancieren van leningen en de lage rentestand willen we toegroeien naar een renterisiconorm van 5%. Of dat gezien de inmiddels stijgende rente een haalbare norm is, gaan we in 2023 verder beoordelen.

De investeringsuitgaven betreffen zowel de vervangingsinvesteringen als nieuwe investeringen.

Weerbaarheid en wendbaarheid

Weerbaarheid | R2019 | R2020 | R2021 | R2022 | B2023 |

|---|---|---|---|---|---|

Benodigde weerstandscapaciteit bij zekerheidspercentage 90% en ratio 1,4 (* € 1 miljoen) | 16,7 | 19,6 | 17,2 | 17,4 | 16,7 |

% rijksbudget (algemene uitkering) van totale baten | 55% | 53% | 53% | 56% | 55% |

Percentage niet beïnvloedbare kosten (alleen bij begroting) | 33% | ||||

Onbenutte belastingcapaciteit | 1,0% | 1,5% | 1,6% | 2,2% | - |

We zien dat de omvang van de financiële risico’s marginaal is gestegen ten opzichte van de berekening bij de jaarrekening 2021. Met de toegenomen digitalisering en de afhankelijkheid van digitale systemen neemt de kans op cybercrime toe. Door de juiste beheersmaatregelen toe te passen proberen we dit risico te minimaliseren. De kans wordt laag ingeschat, terwijl de financiële gevolgen groot kunnen zijn. Het risico is daarom wel in de top 20 van financiële risico’s gekomen. De risico’s bij de jeugdzorg blijven bestaan. Ten eerste omdat dit een open einde regeling betreft, maar ook omdat de afspraken rond de hervormingsagenda moeizaam tot stand komen. Hierdoor is het moeilijk in te schatten of de geplande bezuinigingen ook daadwerkelijk kunnen worden behaald. Voor 2024 en volgende jaren gaan we er van uit dat Corona geen extra nadelige financiële gevolgen meer oplevert, anders dan waarmee we rekening houden binnen de gevormde Coronareserve. Om die reden is geen financieel risico voor Corona meer opgevoerd voor de berekening van het weerstandsvermogen.

Het percentage rijksbudget ten opzichte van het totaal van de baten is in 2022 toegenomen. Dit wordt hoofdzakelijk verklaard door stijging van de algemene uitkering van € 321 mln. in 2021 naar € 369 mln.

De onbenutte belastingcapaciteit kan alleen achteraf berekend worden. Hiervoor zijn landelijke gegevens nodig. Dit kengetal wordt berekend via de houdbaarheidstest van de Vereniging Nederlandse Gemeenten (VNG). Dit kengetal geeft aan hoeveel een gemeente bij een slechtweer-scenario haar inkomsten kan verhogen. Een negatieve uitkomst voor dit kengetal betekent dat de belastingdruk hoger is dan wat als een aanvaardbaar belastingtarief wordt gezien. Dat geeft aan dat een gemeente in principe geen ruimte heeft voor ombuigingen op haar belastingbaten binnen de grenzen van een aanvaardbaar belastingtarief. Zaanstad heeft de afgelopen jaren een positieve uitkomst gehad.